cable av 国产 从头站稳3000亿的恒瑞医药, 下一步要若何走?

cable av 国产

cable av 国产

持久以来,A股的“医药一哥”宝座属于恒瑞医药,市值位列制药板块第一位。

在一派静瞻念其变中,商场迎来了恒瑞医药的2024年报。

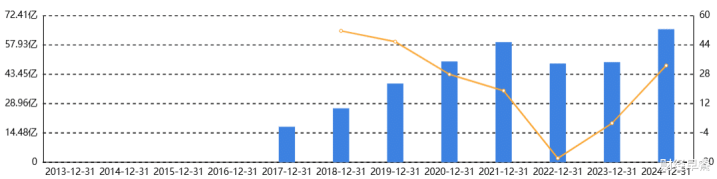

3月30日,恒瑞医药发布2024年年度阐述。2024年,公司结束营业收入279.85亿元,同比增长22.63%,包摄于上市公司鼓励的净利润63.37亿元,同比增长47.28%,包摄于上市公司鼓励的扣非净利润61.78亿元,同比增长49.18%。

犹豫三年,终于陈诉失地

当年三年,于恒瑞可谓生死进修——仿制药销售断崖下滑,市值从6000亿巅峰一谈探底,一度挥发了 70%,商场一度觉得恒瑞熬不外隆冬,长久失去“医药一哥”的宝座。

旧年9·24之后,恒瑞医药从头站稳3000亿市值大关,商场从头捡起信心,放下“有色眼镜”,以更辞谢的心态看待恒瑞医药的基本面。

仿制和立异,是算计中国医药产业及企业的基本维度。

在立异药边界,中国企业很长一段时候皆是追赶者。2015年前后,国内制药企业数目在5000家凹凸,已有的19万个药品批准文号中,95%以上,皆是仿制药 。

恒瑞亦然依靠仿制入口药,作念好国产替代而冉冉发展壮大。

但跟着对于仿制药的集采运行进行,这种神态的价值赶紧跌落。

2020年当年,恒瑞入围集采的药品平均降价70%以上,到2022年部分居品降幅致使高达80%。2021年、2022年,恒瑞利润衔接下滑,折柳下滑28.41%、13.77%。

第一发展弧线遭到重创后,恒瑞医药靠近灵魂拷问:如何重拾增长之路?

恒瑞医药聘用发力立异,况兼是原研药立异。

2024,发力立异结硕果

新药开垦,罢黜“双十原则”:一个是成本昂贵,常常要达到十亿好意思元;另一个是时候长,从研发运行到新药上市,可能要等上整整十年。

恒瑞医药的立异能在2024年结硕果,当然也不是一蹴而就的。

恒瑞医药的立异积淀,至少从2000年算起。2000年上市当年,恒瑞投资 3.5 亿元在上海建树立异药物研发中心。2011年6月,艾瑞昔布获批,这款历时14年自主研发的1.1类立异药,标识着恒瑞医药开启了立异药期间。

尔后,恒瑞医药的研发用度从4亿加多到2024年的65.83亿元,插足占比从5%足下高潮至如今的接近30%。

2018年后,每年皆有两种以上的新药获批,立异药带来的收入也随之水长船高。

2024年,公司立异药销售收入达138.92亿元(含税,不含对外许可收入),同比增30.60%,立异药销售收入占公司总销售收入(不含对外许可收入)一半以上。

同期,公司立异药出海取得见效,成为事迹增长第二引擎,阐述期内,公司收到德国Merck Healthcare1.6亿欧元对外许可首付款以及好意思国Kailera Therapeutics 1亿好意思元对外许可首付款等许可配合对价,并阐述为收入。

为保证立异产出,恒瑞医药握续加大立异力度,阐述期内累计研发插足82.28亿元,创历史新高,其顶用度化研发插足65.83亿元,研发插足占销售收入比重达到29.40%。

这次年报中,公司泄漏了将来三年预计获批上市的47项立异收敛,袒护肿瘤、代谢及心血管疾病、免疫和呼吸系统疾病等援救边界。恒瑞医药立异药研发已变成了上市一批、临床一批、开垦一批的良性轮回。

证据公告,公司2025年预计上市神色11项,备受原宥的明星居品HER2 ADC瑞康曲妥珠单抗(SHR-A1811)有望获批用于非小细胞肺癌,该居品已有8个相宜症获国度药监局打破性疗法认定,另有6项Ⅲ期临床在研。此外,公司预计2026年、2027年上市神色折柳为13项和23项。

赴港募资,强项国际化

恒瑞医药12月9日公告,为真切推动科技立异和国际化双轮驱动政策,进一步助力公司国际化业务的发展,公司拟刊行H股股票并在香港聚合交游统统限公司主板上市。

对于这次赴港上市的资金用途,恒瑞医药默示,所得召募资金在扣除刊行用度后,将用于(包括但不限于):研发立异、居品买卖化及公司运营等。可窥见恒瑞医药强项“立异+国际化”双轮驱动政策的决心。

国际化对于国内立异药行业来讲仍是一个新兴事物。

医药出海,大体可分为三类:

第一类为自主出海,即中国药企径直在他国开展临床检讨、申报上市,获批后即可独享销售收入,但仍要面对买卖神态中资金回流周期较长的痛点,是对药企详尽智商条件最高的一类。

第二类为径直授权(License out),药企仅进行药物早期研发,后将神色授权给国外药企完成后续研发和销售职责。由于门槛低、周期短,这亦然现在中国药企出海探索中最主流的聘用。

第三类则被称作NewCo神态,一般是由成本牵头建树NewCo公司,药企将管线剥离出来授权给这家NewCo,并取得一定的股权和资金,在License-out的基础上又增添了融资属性。

比年恒瑞医药依托居品实力,打造了NewCo神态出海的标杆案例。

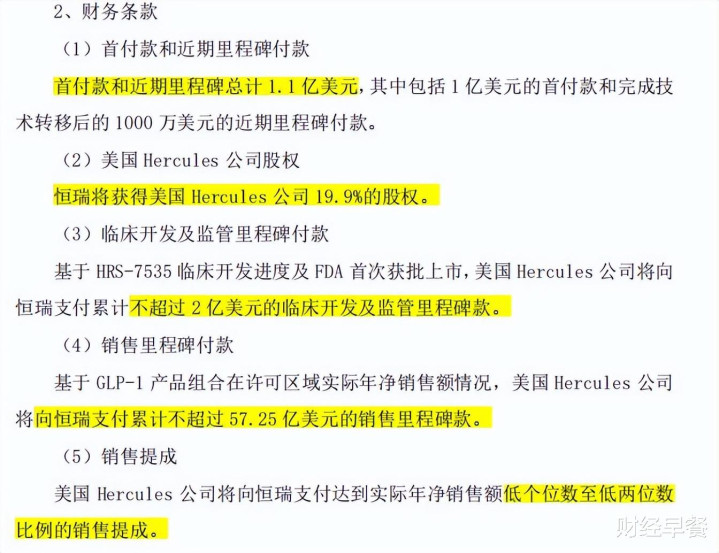

2024年5月,恒瑞医药将旗下三个GLP-1类立异药在大中华区除外的开垦、坐蓐和买卖化职权授予 Hercules 公司。

这家Hercules是当月刚刚由贝恩成本生命科学基金牵头建树的,也即是所谓NewCo公司。

这笔交游中,恒瑞医药可谓“一石四鸟”:

换取了预计朝上60亿好意思元的首付款和各类里程碑款;

欧美童模写真拿到低个位数至低两位数比例的销售提成,且由于授权范围不波及国内商场,恒瑞医药的现存业务也并不会受到挫伤;

此外恒瑞医药还取得了Hercules 公司 19.9%的股权,径直跃居第二大鼓励。

可见,在立异药出海方面,恒瑞医药也还是取得了可不雅的收敛。

结语

当年三年,集采重压与市值波动虽让恒瑞医药资格至暗时刻,却也倒逼其加快扬弃仿制药旅途依赖,锚定立异药与国际化的政策高地。

预测将来,恒瑞医药丰富的立异管线储备、H股募资缱绻以及NewCo神态出海的标杆案例,为其构筑了“工夫+成本+巨匠化”的三重护城河。

中国医药产业的竞争已从“价钱格杀”转向“价值立异”,恒瑞医药的行业解围与立异打破能否振荡成持久增长的能源,值得原宥。

恒瑞医药能赓续坐稳“医药一哥”的宝座吗?接待在辩驳区互动调换~

免责声明(凹凸滑动稽查全部)

任安在本文出现的信息(包括但不限于个股、辩驳、预测、图表、策动、表面、任何体式的表述等)均只算作参考,投资东谈主须对任何自主决定的投资活动认真。另,本文中的任何不雅点、分析及预测不组成对阅读者任何体式的投资提倡cable av 国产,亦不合因使用本文推行所激励的径直或障碍蚀本负任何拖累。投资有风险,过往事迹不预示将来发达。财经早餐远程著述所载推行及不雅点客不雅公谈,但不保证其准确性、竣工性、实时性等。本文仅代表作家本东谈主不雅点。